私はちょうどバブルの時に新入社員になった世代です。

なので上司、先輩がボーナスが立ったのを経験した事がある人もいました(当時は現金支給なので数百万あると封筒が立つと言われていました。)が自分自身あまり恩恵を受けたという思いはないのです。

なので上司、先輩がボーナスが立ったのを経験した事がある人もいました(当時は現金支給なので数百万あると封筒が立つと言われていました。)が自分自身あまり恩恵を受けたという思いはないのです。

ただその時の恩恵をほんの少しだけ受けているものがあります。

それは個人年金保険です。

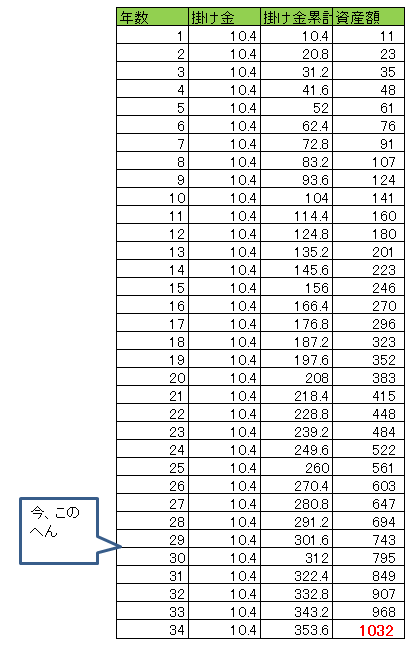

原則として契約時の予定利率が保険終了時まで引き継がれる「固定金利型」で私が契約したのは年利5.5%です。それが継続されて、今でもバブル時期の高金利で運用されているのです。私が契約したのは毎年約10万を35年積立て。保険会社が年利5.5%(35年間)で運用してくれて満期(60歳)時には1,000万が年金として払われるというものです。(実際は100万×10年だったはすです。)

原則として契約時の予定利率が保険終了時まで引き継がれる「固定金利型」で私が契約したのは年利5.5%です。それが継続されて、今でもバブル時期の高金利で運用されているのです。私が契約したのは毎年約10万を35年積立て。保険会社が年利5.5%(35年間)で運用してくれて満期(60歳)時には1,000万が年金として払われるというものです。(実際は100万×10年だったはすです。)

表にするとこんな感じでしょうか。

■毎年10.4万を5.5%で運用した場合

今はこんな利率で運用してくれる会社はありませんのでバブル時契約のお宝保険などと言われています。

積立はあと5年くらいですので楽しみではあります。

で、私が契約しているお宝保険の自慢ではありません。

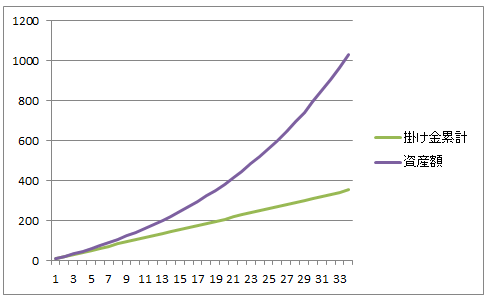

ここで言いたいのは長期の複利で運用していく事の凄さ、大切さです。

35年というのは長いかもしれませんし毎年5.5%の利回りを出せないという事はあるかもしれません、

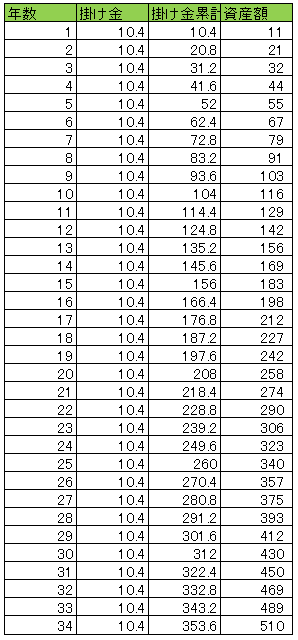

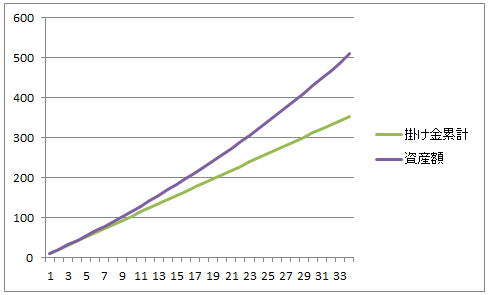

例えば5.5%でなく2.5%になると掛け金350万に対して最終的な資産は510万になってしまいます。利率で見てしまうとモチベーションが下がってしまうかもしれません。ここで見るべきは期間(運用年数)だと思います。長期かつ複利で運用していく事で資産の増加はより右肩上がりとなります。

■毎年10.4万を2.5%で運用した場合

私のような55歳くらいから60歳までと考えると10年もない期間ではなかなか思い通りの複利が望めません。ただ人生100年といわれている今、75歳くらいまでと考えると20年25年の期間があります。運用できる金額は少なくなるかもしれませんが、少しの金額でも投資に回し、とにかく(握力強く)長い期間持ち続ける事が大事なのかもしれませんね。