金融庁の「市場ワーキング・グループ」が公表した報告書「高齢社会における資産形成・管理」超長寿社会を踏まえると、公的年金以外に「老後資金2000万円(を貯蓄から取り崩すこと)が必要」とので、それには長期的なライフ・プランを検討し、具体的なシミュレーションを行うことが重要であるとしつつ、「(現役期であれば)長期・積立・分散投資による資産形成の検討を」行うのが重要である、とされています。

2,000万円が妥当なのかというか、そもそも老後(の定義も難しいですが。自分のサラリーマン生活が終わったとの前提として。)にいくら必要なのか?それには月々の支出がどのくらいになるのかきちんと把握する必要があると思い、今の自分の支出をあらためて算出してました。

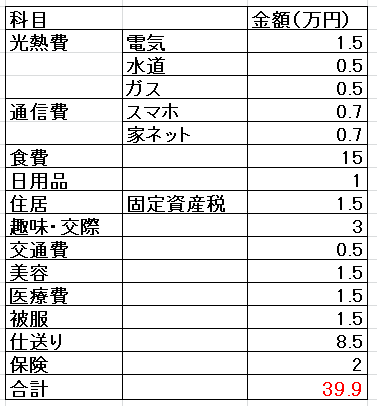

今の生活の状態から定年を迎えて支出に変化があると思われるものは少し数字をいじってみますが、正直どのくらいかかるのか見当がつきませんね。とりあえず、数字埋めてみました。

私の場合は嫁さんとの2人暮らし(共働き)です。

支出は、、、、1か月40万。(こんなに使ってたら破綻する)

毎月給料もらっていると、毎月振り込まれている金額をオーバするか?しないか?くらいしか意識していませんからあらてめてみると将来不安になります。

公的年金がいくらもらえるのか?なんともいえませんが一応20万もらえると仮定すると、残り20万足りない。

そしてここで老後2,000万円あると仮定し、この20万円を2,000万円から切り崩していくと100か月。9年しかもたない。

65歳からとすると74歳まで。日本人の平均寿命が84歳くらいとすると10年分が足りない事になります。

そもそも年金20万ももらえないんじゃな?

家計だって、家の修繕とかもかかったらどうすんの?(もっと支出ふえるでしょ)

入院したら??年取ったら医療費もっとかかるんじゃね?

そんな事を考えるとますます暗澹たる気持ちになってしまいますね?

この差額20万円/月額捻出するために少しでも配当金を増やすための資産を築いていかないといけないなとあらためて思う次第であります。

まずは半分(月10万)でも配当で賄えるようにしていきたいと強く思うのでした。