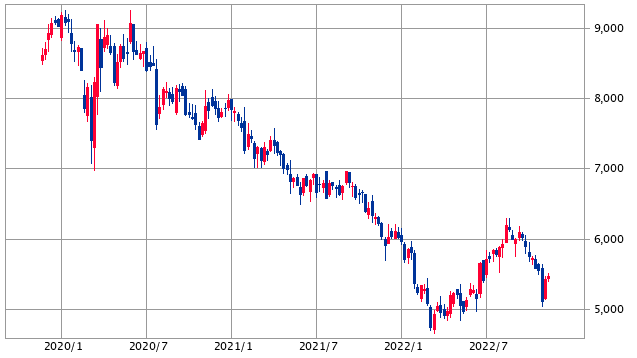

花王(4452)は連続増配日本一の企業ですが、最近は業績が不調の事もあり株価がさえません。

- 3年週足チャート(SBI証券より)

配当目的の投資家にとっては今時点の花王をどう見るのでしょうか?

私は株価によっては魅力ある銘柄ではないかと考えています。

①継続的な株主還元策の実施

現在の配当利回りは2.73%です。

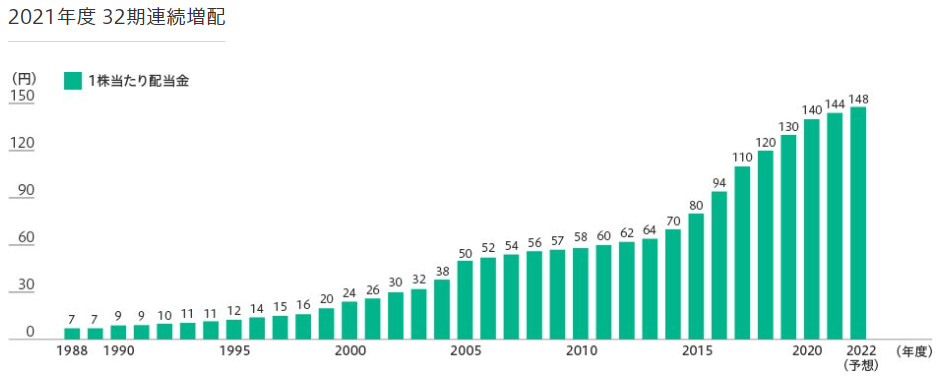

連続増配年数日本一

1991年から32期連続の増配を実施しています。(花王 IR資料より引用)

この期間の平均増配率は約9%になります。32年間、平均9%の増配率は評価に値すると思います。

自己株取得も継続的に実施

長期にわたり自己株式を取得しています。こちらも配当同様に株主還元という点で評価できます。(花王 IR資料より引用)

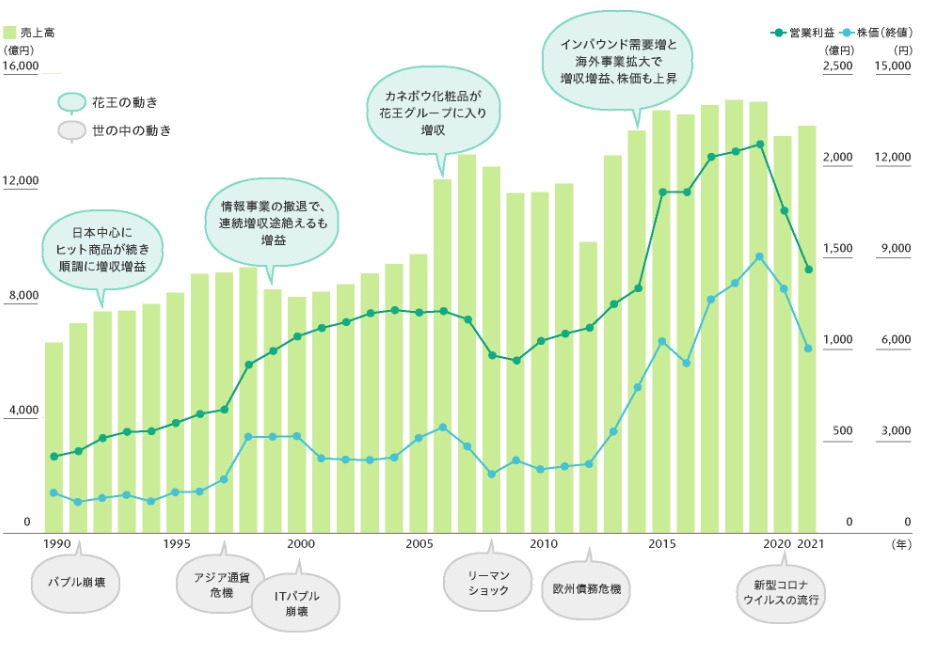

②長期目線での安定的な成長

30年という長いスパンでみると、若干の凹凸はありますが安定的に業績を拡大しています。(花王 IR資料より引用)

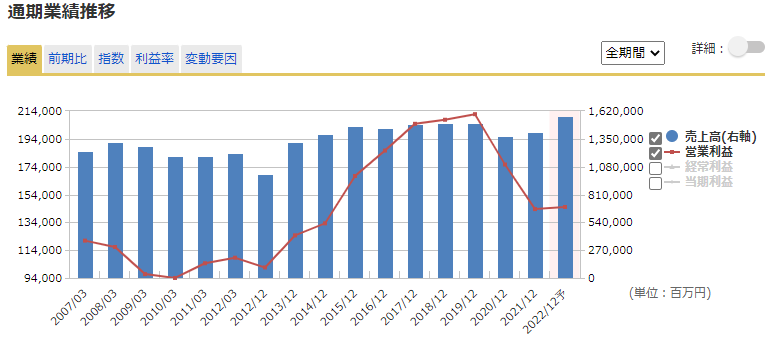

③ただし短期でみると今一つな業績

ただし、少し短い期間でみると?な業績ではあります。

- 売上・営業利益推移(マネックス証券より引用)

5年間の平均成長率はマイナスとなっています。

- 花王平均成長率

ちなみに以下はPG (プロクター・アンド・ギャンブル)の成長率になります。10年平均でみれば良い勝負していますが、この最近5年間では花王は劣っていますね。

- PG平均成長率

④各種指標

各種指標値ですが、全般的に良好な数値です。(数値はマネックス証券より引用)

- 営業利益率:9.24%

トイレタリー業界の数が多くないので平均値との比較はないですが、同業他社であるライオン(4912)が7.3%、ユニ・チャーム(8113)が14%ですので中間といえば中間ですね。 - PER:23.1倍、PBR:2.58倍

日経平均のPER:12.5倍、PBR:1.15倍でみれば割高と言えますが、花王の過去からの平均値でいうとPER25倍、PBR4倍程度てしたので割安水準にあることは確かです。 - ROE(自己資本利益率):11.6%

8~10%優良企業の目安とされていますのでこちらは、まずまずの値です。 - 海外売上高構成

国内:58%、海外:42%となっています。ちなみに同業他社であるライオン(4912)が国内:72%、海外:28%、ユニ・チャーム(8113)が国内:38%、海外:62%です。

業績拡大のためには海外へ販路を拡大する事は重要です。もちろん失敗するリスクはありますが。そういう点で花王はまだ海外への展開の可能性が高い企業ではないかと思います。

株価に納得できれば半永久的に保有したい銘柄

- 継続的な株主還元を実施している(連続増配)

- 長期的な安定成長が今後も期待できる。

原材料価格の高騰もあり、業績には厳しい状況は続くと想定していますが、配当を得る銘柄としては魅力的です。

配当利回りが3%近くなる株価5,000円前後で買う事ができれば、半永久的に保有したい銘柄です。

よろしければポチっとお願いします。

↓↓↓↓↓