なぜ投信会社(大和アセットマネジメント)がこんなアピールをしているのかも謎ですが、レバ(レバレッジ)型の投信を若者にも広めようとしています。2年以上前からありますが。

ツミレバ、ちょいレバとかネーミングで釣ろうとしてるんですかね。

レバレッジ型の投信を積み立てるのがツミレバ。

インデックス型投信にレバレッジ型の投信を組み合わせて積み立てるのがちょいレバだそうです。

よく考えたネーミングですね。

レバレッジ型の投信だけに、手数料の高い投信です。

- iFreeレバレッジ NASDAQ100

販売手数料:2.2%

信託報酬:0.99% - iFreeレバレッジ S&P500

販売手数料:2.2%

信託報酬:0.99% - iFreeレバレッジ FANG+

販売手数料:2.2%

信託報酬:0.9845%

パフォーマンス連動債券に関わる費用:0.29%

もちろん諸々のリスクの説明はしています。

このリスク説明することって、投資家が被るリスク(損失)を開示することで、自分たちが説明責任を果たしている⇒あとは損を出しても投資家責任ですよという責任を回避しているだけ。という事を理解した方が良いですね。

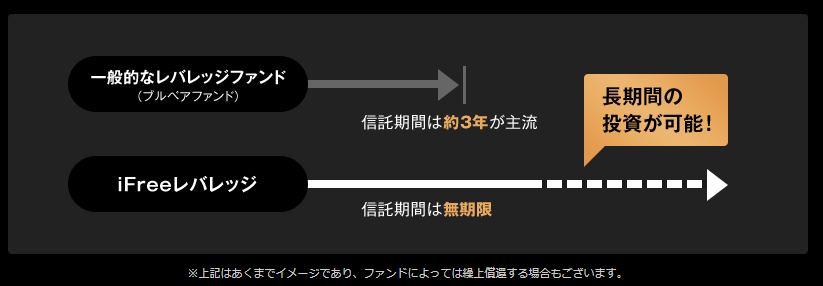

あと長期視点でということを宣伝しています。

↓↓↓↓↓↓

信託期限無期限と言ってますが、元本が減れば運用できなくなり早期償還する可能性はありますから、信用できませんよね。長期投資と言っているなら10年、20年運用保証できるんですかね?

成績が悪くなる→運用資産が減る→運用できなくなる→償還する。なんて十分可能性あります。

アメリカの主な投信会社(バンガード、ブラックロック、ステートストリート)はレバレッジ型の投信(ETF)は運用していません

選ぶのは投資家である私達ですが、広告内容にはじゅうぶんに注意を払いたいですね。

私はこういう商品には投資しない方が良いと思っていますが、だからと言って、やらない方が良いという根拠ある説明ができるわけでもありません。

なるべくベーシックな金融商品でこつこつやっていった方が良いと思っている人間ですので、そうは思わない方は内容を十分に理解したうえで投資していただければと思います。

※やばい金融商品というカテゴリを作ってみました。あくまで自分が「やばい」と思うものですが、気がついた商品はこつこつ書いていきたいと思います。(過去に書いたのも、このカテゴリに分類していこうと思います。)

よろしければポチっとお願いします。

↓↓↓↓↓