この上昇相場で下落傾向にある日清食品ホールディングス(2897)です。

企業概要(マネックス証券より引用)

インスタント食品グループ、即席麺最大手。「カップヌードル」に代表される即席麺中心のインスタント食品(ラーメン、焼きそば、カップめん、袋めん、カップライス)、チルド・冷凍食品、シリアル食品の製造・販売。主力ブランドは「カップヌードル」、「チキンラーメン」、和風カップめん「どん兵衛」、カップラーメン・袋麺「ラ王」、焼きそば「UFO」など。カップ麺市場創造のため「CUP NOODLES」のブラジル・中国・インド・タイ市場への拡大を推進。東京大学と人工肉(培養ステーキ肉)開発を共同研究、完全栄養食のインスタント食品開発に取り組む。傘下に日清食品、明星食品、日清食品チルド、日清食品冷凍、日清シスコ、日清ヨーク、湖池屋<2226>を持つ。2015年三菱商事とアジアの即席めん事業で資本参加。2019年完全栄養食にインスタント食品市場に参入。2020年スナック菓子の湖池屋<2226>を連結子会社化。2022年新ブランド「完全メシ」の発売開始。主要取引先は三菱食品。

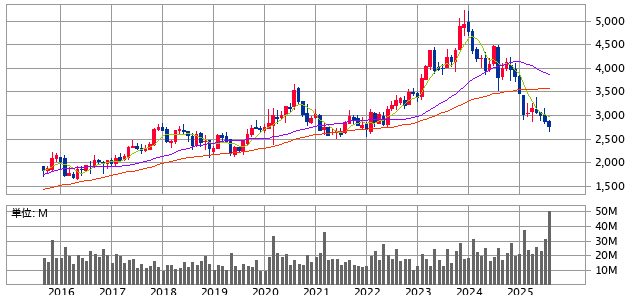

株価は下落傾向が続く

昨年1月高値5,000円からおよそ半値程度の株価になっています。

- 日足チャート1年(SBI証券より引用)

- 月足チャート10年(SBI証券より引用)

株価下落要因は利益率の低下と海外事業(特に米州)の不振によるもの。営業利益率は11〜12%台から8〜9%へ下落しています。

各種指標

- PER:15.3倍、PBR:1.72倍

日経平均のPER:17.62倍、PBR:1.56倍とほぼ同レベルなので割安感があるわけではありません。 - ROE(自己資本利益率):11.36%

8~10%優良企業の目安とされていますので悪くない数字です。 - 自己資本比率:56.0%

問題ないレベルです

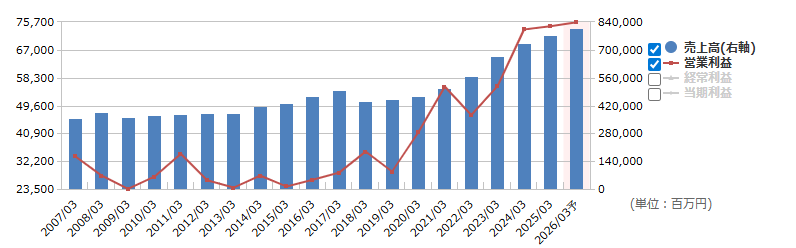

長期目線で見れば、売上(営業利益)は上昇傾向

- 売上推移 (マネックス証券より引用)

綺麗な右肩上がりです。過去5年成長率(売上+純利益)は年率11%、今後は年率5.2%へ鈍化を見込まれるものの同業他社(年率3.3%)を上回る成長が期待されています。

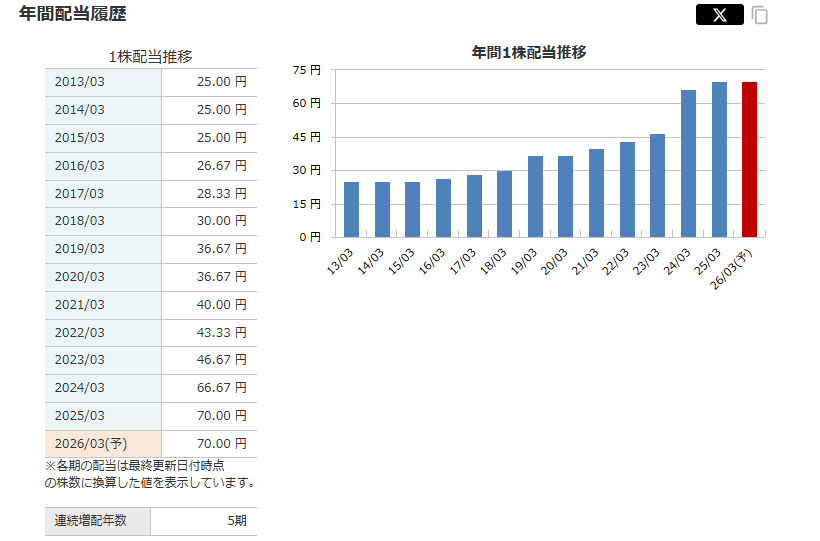

株主還元

- 配当利回り:2.45%

配当株としては物足りない利回りです。

- 配当推移(マネックス証券より引用)

ステイの年はあるものの右肩上がりの増配傾向にあります。

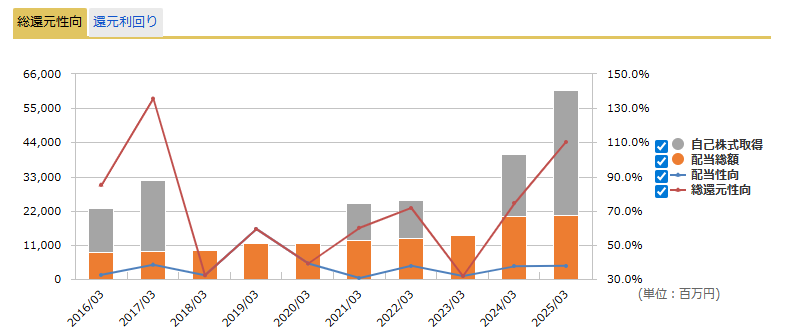

- 自社株買い状況

定期的な自社株買いを実施しており今後も期待できるのではないかと思います。

東洋水産(2875)との比較

「マルちゃん」ブランドの即席ラーメン・カップ麺の大手である東洋水産(2875)との比較チャートです。

青が東洋水産(2875)、赤が日清食品ホールディングス(2897)。

昨年初(2024年1月)から差が開いています。

こういう比較をみると今後株価上昇が期待できるのは日清食品の方ではないかという誘惑にかられてしまいます。

単体でのチャートは下落傾向が続いていますし、同業他社と比較しても弱い状態ですので短期的な上昇を期待する事は難しいですが、配当をもらいながら長期的な株価上昇を期待しても良いのではないかと思います。

ただし配当利回りは低いので「定期預金よりはまし」というくらい気持ちに余裕を持つくらいがちょうど良いのかもしれません。

よろしければポチっとお願いします。

↓↓↓↓↓